Quels sont les principaux freins au passage à l’action lorsqu’on se lance dans l’investissement immobilier ? Comment les dépasser ?

On a tous fait l’expérience de retarder un projet à l’infini pour des milliers de raisons :

-

-

-

je n’ai pas le temps

-

ce n’est pas le bon moment

-

c’est trop compliqué

-

je suis trop jeune

-

je suis trop vieux

-

je n’ai pas les ressources nécessaires

-

mon conjoint n’est pas d’accord

-

je n’ai pas la certitude que c’est le bon choix

-

je m’endette pour 20-25 ans

-

que vont dire mes parents…

-

-

Je suis sûre que tout le monde peut s’y reconnaître.

Dans cette liste, il y a des réflexion qui méritent d’être approfondies, mais il y a également des excuses et des peurs.

L’objectif de cet article est de déceler le vrai du faux : identifier les vrais arguments et les fausses excuses. Dites-vous qu’à chaque problème il y a une solution à moins que le problème ne nous serve d’alibi pour ne pas sortir de notre zone de confort.

Avez-vous déjà entendu cette phrase : « Ne laissez pas la peur contrôler votre vie » ?

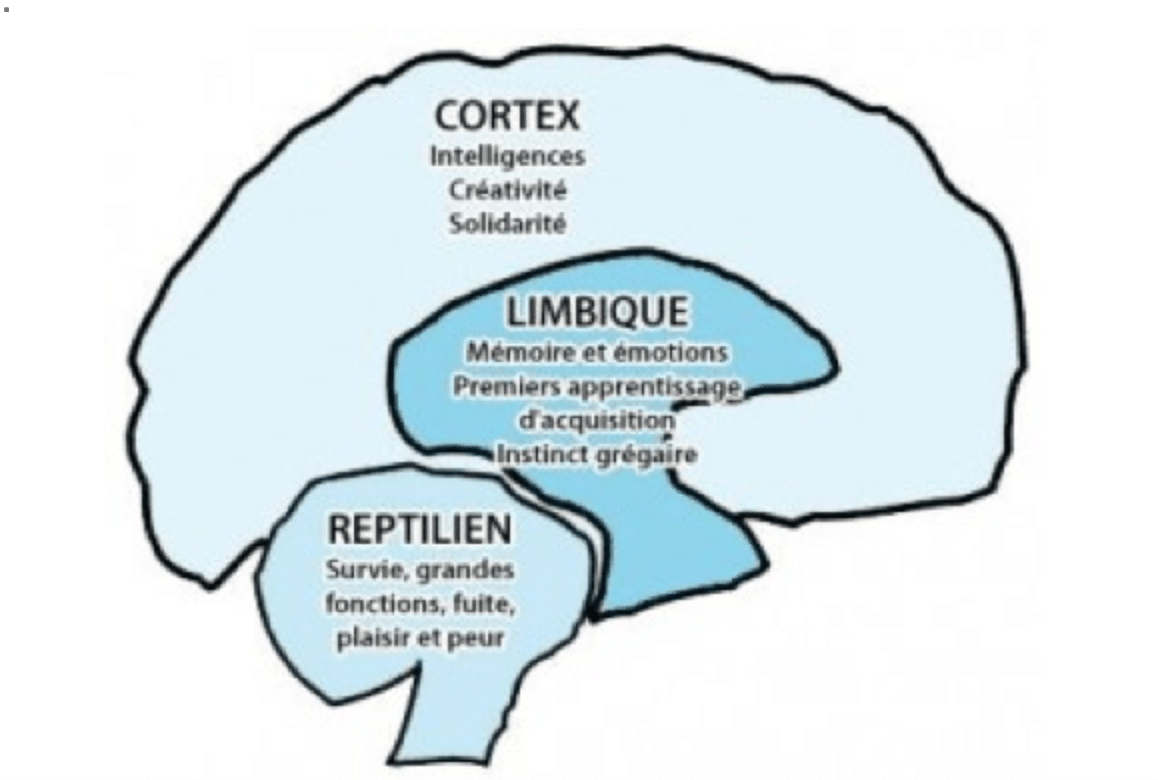

1. La peur et ses multiples natures

Il y a tout d’abord celle qui est un réflexe de survie. Elle réside dans notre cerveau reptilien et sa principale fonction est de veiller jour et nuit à nous garder en vie.

Ensuite viennent les peurs nées dans le cerveau limbique (émotions et mémoire) et le néocortex (logique et raisonnement). Ces peurs sont le fruit de notre culture, éducation, tempérament, entourage…

Parfois elles sont justifiées, le plus souvent amplifiées.

Ces peurs-là ouvrent la voie à la procrastination. Sur le moment, on a l’impression que c’est la raison qui parle, mais sur le long terme ces mêmes peurs nous font passer à côté d’une vie plus riche et épanouie.

2. Les raisons « valables » pour rester inactif

Dans le domaine de l’investissement immobilier qui est le nôtre, la première raison pour rester inactif est le manque de moyens financiers.

a) manque de moyens financiers

L’investissement immobilier fait très souvent peur car il engage des sommes importantes pour une longue durée.

Je pense vraiment que si on attend d’être dans une situation idéale pour pouvoir cocher toutes les cases, c’est que c’est déjà trop tard. Et je ne parle pas du fait qu’on peut attendre toute la vie.

C’est valable pour l’investissement immobilier mais c’est le même principe pour beaucoup d’autres activités.

Dans notre cas, il ne s’agit pas de financer l’achat d’un bien immobilier sur nos ressources propres. Bien au contraire. Nous allons faire une demande de prêt auprès d’établissements bancaires en leur démontrant le bien fondé de notre démarche puisque :

-

-

-

nous sommes des clients à haut potentiel

-

nous souhaitons établir une relation de confiance sur le long terme

-

nous avons une tenue des comptes impeccable

-

nous savons déceler les bonnes affaires

-

nous maîtrisons la mise en valeur du bien après travaux

-

nous connaissons la zone géographique et notre client idéal

-

-

Ces qualités peuvent vous sembler banales mais elles feront au final toute la différence auprès des partenaires bancaires. Je vous assure qu’elles ne sont pas si courantes et qu’elles peuvent créer un véritable trésor.

b) manque de CDI

Le CDI de nos jours est un passe-partout aux yeux des banques. Ce n’est toutefois pas le Graal absolu.

Nous savons pertinemment qu’on peut être licencié même en CDI ou subir une perte de salaire suite à des évènements exceptionnels comme la crise sanitaire du Covid-19 que nous traversons actuellement.

De plus en plus de salariés perdent tout intérêt de leur travail et se retrouvent progressivement dans la spirale du burn-out (épuisement au travail) ou du bore-out (l’ennui au travail). A ce moment-là, notre départ de l’entreprise devient une question de temps.

J’en sais quelque chose, je suis passée par là !

Si vous êtes entrepreneur ou si vous enchaînez les CDD, pensez aux solutions suivantes :

-

-

-

faire le maximum pour avoir d’excellents bilans de société

-

s’associer pour acheter à plusieurs

-

mettre plus d’apport

-

demander à votre famille un crédit remboursable

-

-

et en dernier recours :

-

-

- trouver un CDI pour une courte durée, le temps d’obtenir le crédit

-

Cette dernière solution n’est pas idéale mais si elle rend votre projet réalisable, elle mérite d’être examinée.

c) mon entourage n’est pas d’accord

Si vous attendez de satisfaire tout le monde, vous pouvez attendre toute votre vie.

Il y aura toujours quelqu’un dans votre entourage pour s’opposer. Peu importe le projet. Douter est un art de vivre. Pourquoi pas si c’est pour nourrir le débat. Mais il ne faut pas que ce débat dure des années.

Soyez vigilant à ne pas dépendre toujours de la validation de vos proches pour agir. Sinon vous vous condamnez à l’inaction pour très longtemps.

Ayez en tête que si vous dites toujours OUI aux autres, vous dites automatiquement NON à vous et vos désirs profonds.

Si votre projet est bien ficelé, argumenté et validé par des personnes plus expérimentées que vous, allez-y ! Vous avez toutes les cartes en votre possession pour le présenter intelligemment à votre entourage et le convaincre de vous faire confiance.

La nature humaine nous rend sceptiques au début de toute nouvelle aventure. Une fois les résultats en place, on se sent rassuré et on ne voudra plus s’arrêter.

C’est un peu comme les enfants. Ils ne veulent jamais allés à un nouvel endroit. Une fois sur place, ils s’amusent tellement qu’on ne peut plus les faire repartir 🙂

d) c’est trop risqué

C’est une réaction normale d’auto-protection. Toutefois, est-elle justifiée ?

Acheter de la pierre c’est acheter un actif, acheter une voiture c’est posséder un passif. Vous avez tout intérêt à investir dans les actifs à haut rendement, surtout si votre bien est bien situé et qu’il peut être valorisé après les travaux.

J’ai du mal à imaginer comment vous pouvez créer une croissance rapide si vous ne prenez aucun risque.

L’autre solution est d’être un créateur d’entreprise ingénieux, de développer votre idée et de revendre l’entreprise quelques années plus tard.

Acheter de la pierre est selon moi moins dangereux que de nous rien faire. Le coût de la vie augmente chaque année, le marché du travail est très dynamique : les nouvelles technologies deviennent les maîtres d’un nouveau monde et beaucoup de personnes risquent de se retrouver remerciés avant l’heure.

Acheter de la pierre est non seulement une voie de sécurité mais également une assurance retraite. Je n’ouvrirai pas ici un chapitre sur le régime des retraites mais nous sommes tous conscients que c’est un mirage qui s’éloigne chaque année un peu plus quelques soient les promesses du législateur.

e) je suis trop jeune, je n’ai pas d’expérience

Être jeune est un immense atout ! Plus vous commencez tôt, plus vous avez de l’avance.

Le seul pré-requis est d’avoir des revenus réguliers. Allez voir les banquiers dès que vous décrochez votre premier emploi. Vous avez une seule question à leur poser : » Quelle est ma capacité d’emprunt ? »

Avoir de l’épargne et une gestion irréprochable des comptes seront, à ce moment-là, un énorme atout pour vous.

Votre jeune âge est sans aucun doute votre plus grand avantage !

Imaginez faire un premier investissement à 20 ans. Au bout de 2 ans d’exploitation, vous pouvez retourner voir le banquier et, fort de vos premiers revenus locatifs, vous refaites une nouvelle demande de crédit pour un nouveau projet.

Tant que les conseillers bancaires vous suivent, restez aux aguets des bonnes affaires et présentez régulièrement de nouveaux projets à financer.

Rappelez-vous : peu importe le nombre de NON que vous allez entendre. Il suffit d’un seul OUI et votre vie peut prendre une toute autre direction.

Si vous êtes bon et déterminé, à 30-35 ans, vous aurez certainement un patrimoine important et des revenus locatifs considérables.

3. Conclusion

Pour moi, la seule vraie raison pour ne pas passer à l’action est le manque d’une profonde motivation que vous allez chercher au fond de vous-même. Les questions à se poser :

-

-

- pourquoi je fais cela ?

-

pour qui ?

-

où cela va m’amener ?

- quelle est ma vision de long terme ?

-

Se projeter sur le long terme est un garde-fou pour ne pas se perdre en chemin. Il y aura des difficultés sur la route, mais il y aura également de belles victoires.

Plus on se conditionne à trouver des solutions plutôt que de se focaliser sur les obstacles, plus on a de chance de réussir et de grandir à chaque nouvelle étape.

Une amie m’a dit récemment une phrase que j’ai adorée : « L’Univers ne nous enverra jamais ces épreuves si nous n’étions pas capables de les surmonter ».

Considérons-les simplement comme un test d’aptitude pour aller au niveau supérieur.

Soit on réussit, soit on apprend.

A votre succès et épanouissement.

Détélina

merci pour les solutions misent en regard des freins à l’investissement immobilier. Cela rassure, donne envie et ouvre de nouvelles perspectives quant à l’accès à cette pratique et ce, peu importe l’âge ou le CDD.

Merci à toi Virginie pour ce commentaire.

Un article qui me parle forcément… Je suis passé par pas mal de ces doutes, de ces freins avant de me lancer et d’acheter mon premier appartement. Mon frein psychologique était de ne pas pouvoir acheter loin de ma région natale, car pour moi le bien avait une dimension symbolique et je n’arrivais pas à voir ça comme un placement purement financier (faire une bonne affaire sur le plan rentabilité). Quand j’y pense aujourd’hui je me dis que j’ai perdu 10 ans.

Bonjour Nicolas,

Oui, on a souvent plus de freins psychologiques que financiers. Si on ouvre le champ des possibles, on trouveras une solution. Par contre la re-programmation de notre cerveau et tendance à l’auto-sabotage peut prendre des années 🙂 Le tout c’est d’en prendre conscience.

J’aime beaucoup votre approche de la partie finance pour une acquisition. C’est vrai qu’on le prend rarement de ce point de vue qui est bien sur beaucoup plus rassurant pour le financeur de l’opération.

Tout à fait Harmonie des corps.

Je crois que mon frein principal est le fait que je vois l’investissement immobilier comme une montagne à gravir (je n’y connais rien !) et j’ai l’impression que je ne serais pas prise au sérieux par les banques et compagnie… Mais c’est sûrement tout faux 😉

Bonjour Aline,

Bien sûr que c’est faux. C’est à toi de présenter bien ton dossier, d’argumenter et de démontrer que tu achètes un bien qui prendra de la valeur avec le temps.

Tout le monde a commencé un jour à zéro. Le tout c’est de faire un pas chaque jour, de te renseigner, de te former et d’avancer dans la direction choisie.

Merci pour toutes ces astuces… Ce qui nous montre bien que lorsque l’on cherche des solutions, on en trouve… Finalement la vraie raison qui nous empêche de concrétiser notre rêve, n’est-ce pas la peur ?

Je suis en train d’accompagner une femme en Afrique. Avec 15 autres femmes, elles sont en train de créer une entreprise. Pourtant elles n’ont pas d’argent, pas de local pour les accueillir… Et, parce qu’elles se sont mises en mouvement, elles trouvent petit à petit des solutions à chacune de leurs problématiques. Donc oui tout est possible quand on dépasse nos petites voix rabajoies.

Merci beaucoup Astrid pour ce témoignage très inspirant ! Tu as tout à fait raison : quand on se met en mouvement, les solutions viennent à nous 🙂

Hello

Super article !

Pour moi la question de l’entourage et du manque d’expérience ont longtemps été un frein.

Très bon article ! En effet, nous avons le don de nous raconter des histoires quand il agit de changer les choses … Et en matière d’argent encore plus ! Le sujet est tellement encore tabou qu’il soulève bien des fantasmes.. et des excuses pour ne pas passer à l’action. Bravo pour cet article !